Когда оплата зарубежной картой не проходит, это почти всегда раздражает: деньги на счету есть, карта рабочая, а платёж всё равно отклонён. Хорошая новость в том, что у отказа почти всегда есть конкретная причина, и большинство из них устраняются за пару минут. Разберём, почему не проходит оплата зарубежной картой и что делать в каждом случае.

Чтобы понять логику отказов, полезно представить путь платежа. Когда вы нажимаете «Оплатить», запрос уходит банку-эквайеру магазина, затем в международную платёжную систему и дальше — банку, выпустившему вашу карту. На любом из этих участков платёж может быть отклонён: из-за лимита, проверки 3-D Secure, антифрода или несовпадения данных. Ответ приходит сухим кодом вроде do not honor или declined, который редко объясняет суть.

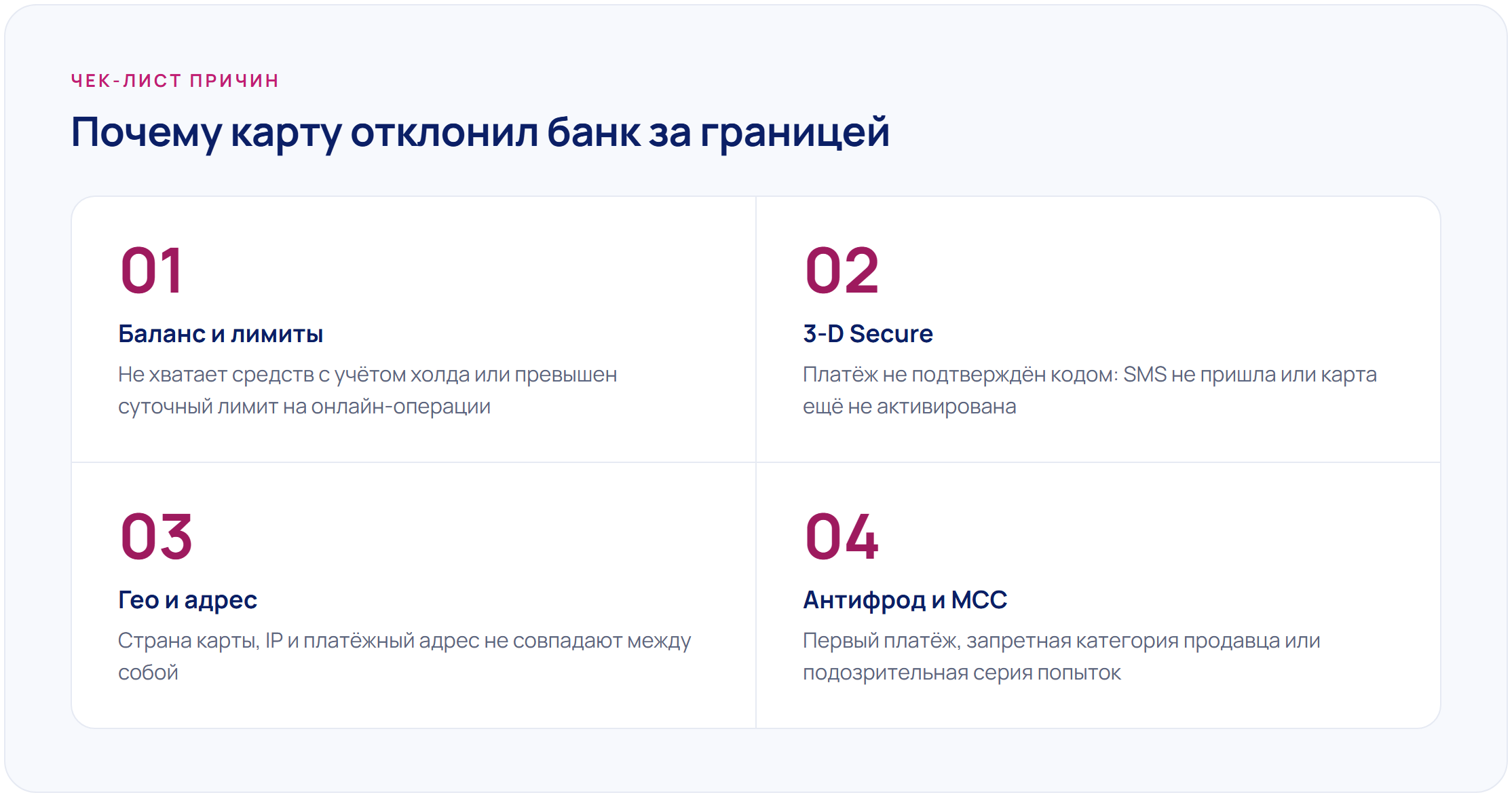

Ниже — чек-лист самых частых причин, по которым карту отклонил банк за границей, и практичные решения для каждой.

Начните с самого простого — с денег и статуса карты. Значительная доля отказов приходится на банальные вещи, которые проверяются за минуту.

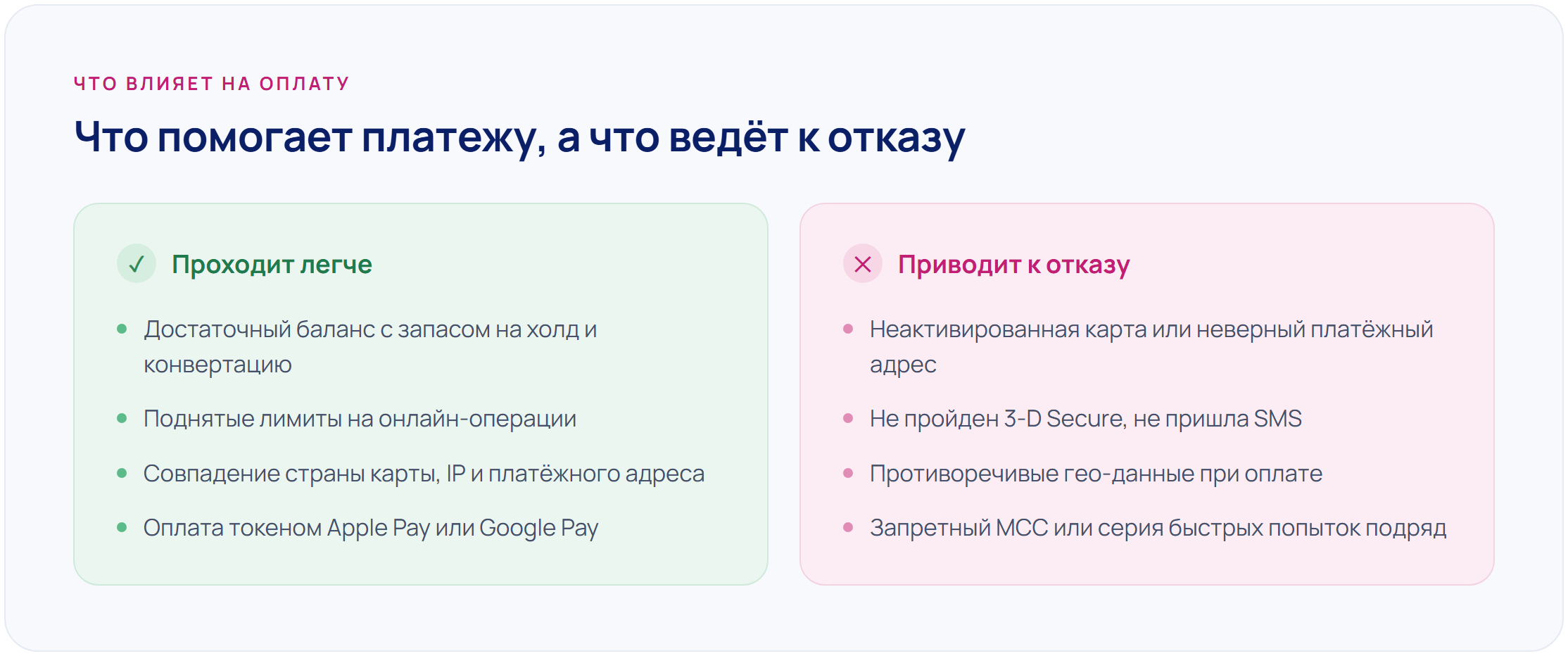

Недостаточный баланс. Кроме суммы покупки, сервис часто холдирует проверочный платёж или комиссию за конвертацию. Если на счету ровно впритык, платёж отклонён. Держите небольшой запас сверх суммы.

Лимиты на онлайн-операции. У многих карт по умолчанию стоит суточный лимит на интернет-платежи или он обнулён до первой настройки. Например, у карт Киргизии лимиты зависят от уровня: Visa Gold — до 6 000 долларов в сутки, а Visa Infinite по онлайн-операциям — до 20 000 долларов в сутки. Проверьте и при необходимости поднимите лимит в приложении банка.

Карта не активирована. Свежую карту иностранного банка обычно нужно активировать — первой операцией, вводом в приложении или звонком. До этого любые списания будут отклонены.

3-D Secure — это подтверждение платежа кодом или через приложение банка. Если проверка не пройдена, платёж отклонён, даже когда с деньгами всё в порядке. Отдельная и очень частая проблема — 3-D Secure не приходит по SMS.

Чаще всего банк отправляет SMS на номер, привязанный к карте. У карт иностранных банков это обычно ваша российская SIM, и здесь возможны сбои: роуминг, блокировка коротких номеров оператором, задержки международных сообщений. Иногда банк вообще не использует SMS, а подтверждает операцию через своё мобильное приложение или push.

Убедитесь, что в приложении банка указан актуальный номер, включите приём международных SMS у оператора, установите приложение банка и разрешите ему push-уведомления. Если код стабильно не доходит, подтверждение через приложение надёжнее SMS — уточните этот способ при оформлении карты.

Многие зарубежные сервисы сверяют, из какой страны карта, из какой страны заходит пользователь и какой платёжный адрес указан. Если эти данные противоречат друг другу, срабатывает защита и платёж отклонён как подозрительный.

Гео-несоответствие. Карта выпущена в одной стране, IP — российский или из третьей страны, а платёжный адрес — из четвёртой. Для антифрода это выглядит как попытка мошенничества. Старайтесь, чтобы страна карты, геолокация и адрес были согласованы между собой.

Неверный платёжный адрес. Billing address должен совпадать со страной карты и с тем, что известно банку. Ошибка в индексе, городе или стране — частая причина, по которой платёж по иностранной карте отклоняется с ответом declined. Заполняйте адрес аккуратно, в формате страны эмитента.

Эта же логика мешает оплачивать подписки и нейросети — подробнее в материале о том, как оплатить ChatGPT и нейросети из России.

Даже с корректными данными банк может отклонить платёж по собственным правилам безопасности. Это не поломка, а защитный механизм.

Антифрод при первом платеже. Первая операция по новой карте, крупная сумма или незнакомый магазин часто вызывают автоматическую блокировку «на всякий случай». Обычно достаточно подтвердить операцию в приложении или повторить её чуть позже.

Блокировка по MCC и подозрительной активности. Банк может ограничивать отдельные категории продавцов (MCC) — например, криптообменники, гемблинг, часть зарубежных площадок. Серия быстрых попыток оплаты подряд тоже воспринимается как подозрительная активность.

Если карту заблокировали за границей. Не паникуйте и не пытайтесь оплачивать снова и снова — это усиливает подозрения антифрода. Свяжитесь с банком или менеджером сервиса, где оформляли карту, подтвердите, что операции совершаете вы, и попросите снять ограничение. Полезно заранее знать лимиты и комиссии на снятие наличных за границей, чтобы не упереться в них в поездке.

Часть отказов зависит не от ваших действий, а от самой карты и банка-эмитента. У одних карт лимиты гибкие и подтверждение платежей отлажено, у других — жёсткие ограничения и капризный антифрод. Поэтому качество прохождения платежей стоит закладывать ещё на этапе выбора.

На что смотреть. Выбирайте карту с адекватными онлайн-лимитами, понятным способом подтверждения операций и поддержкой платежей телефоном. Токен Apple Pay или Google Pay нередко проходит там, где ручной ввод карты отклонён. Здесь пригодятся карты Киргизии с Google Pay и высокими лимитами по онлайн-операциям и карты Армении — Mastercard Standard за 47 000 рублей поддерживает сразу Apple Pay и Google Pay. Для крупных трат подойдут премиальные карты с Apple Pay, Google Pay и высокими лимитами.

Подобрать вариант под ваши задачи удобно в каталоге карт. Пополнить новую карту тоже несложно — способы описаны в статье о том, как пополнять зарубежную карту из России, а платить телефоном за рубежом поможет обзор про оплату через Apple и Google Pay.

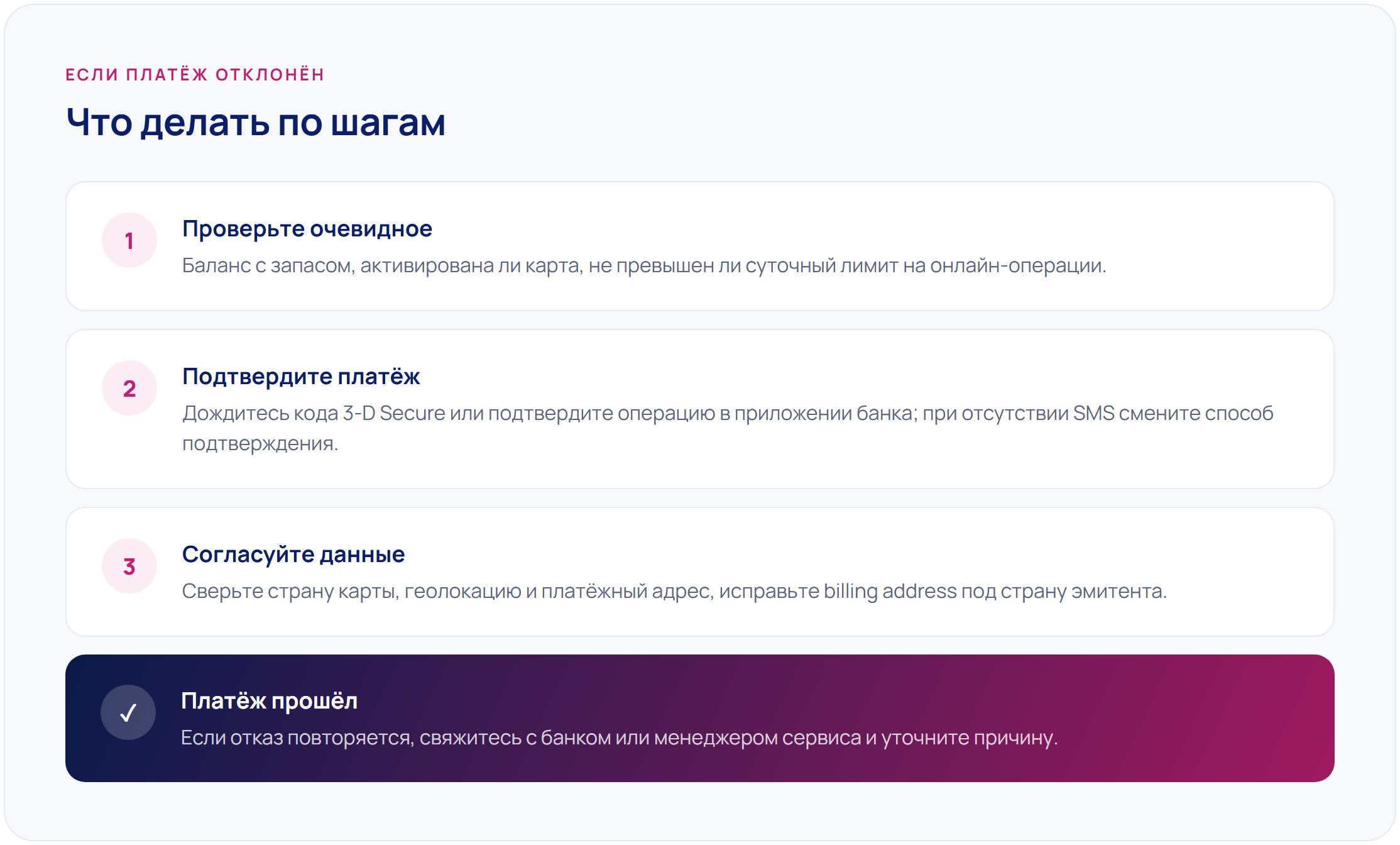

Если оплата зарубежной картой не проходит, действуйте по шагам: проверьте баланс и лимиты, убедитесь, что карта активирована и 3-D Secure подтверждается, согласуйте страну карты, IP и платёжный адрес, а при блокировке — свяжитесь с банком. Чаще всего проблема решается за несколько минут, а стабильность платежей заметно растёт, если изначально выбрать карту с гибкими лимитами и оплатой телефоном.

Не забывайте про правовую сторону. Владеть личной картой иностранного банка законно, но по Федеральному закону № 173-ФЗ «О валютном регулировании» резидент РФ обязан уведомить ФНС об открытии зарубежного счёта и подавать отчёт о движении средств (ОДДС), с предусмотренными законом исключениями. Это не связано с самими отказами, но относится к владению картой, поэтому сверьтесь с актуальной редакцией закона или проконсультируйтесь со специалистом. Конкретные лимиты, комиссии и условия карт со временем меняются — уточняйте их при оформлении.

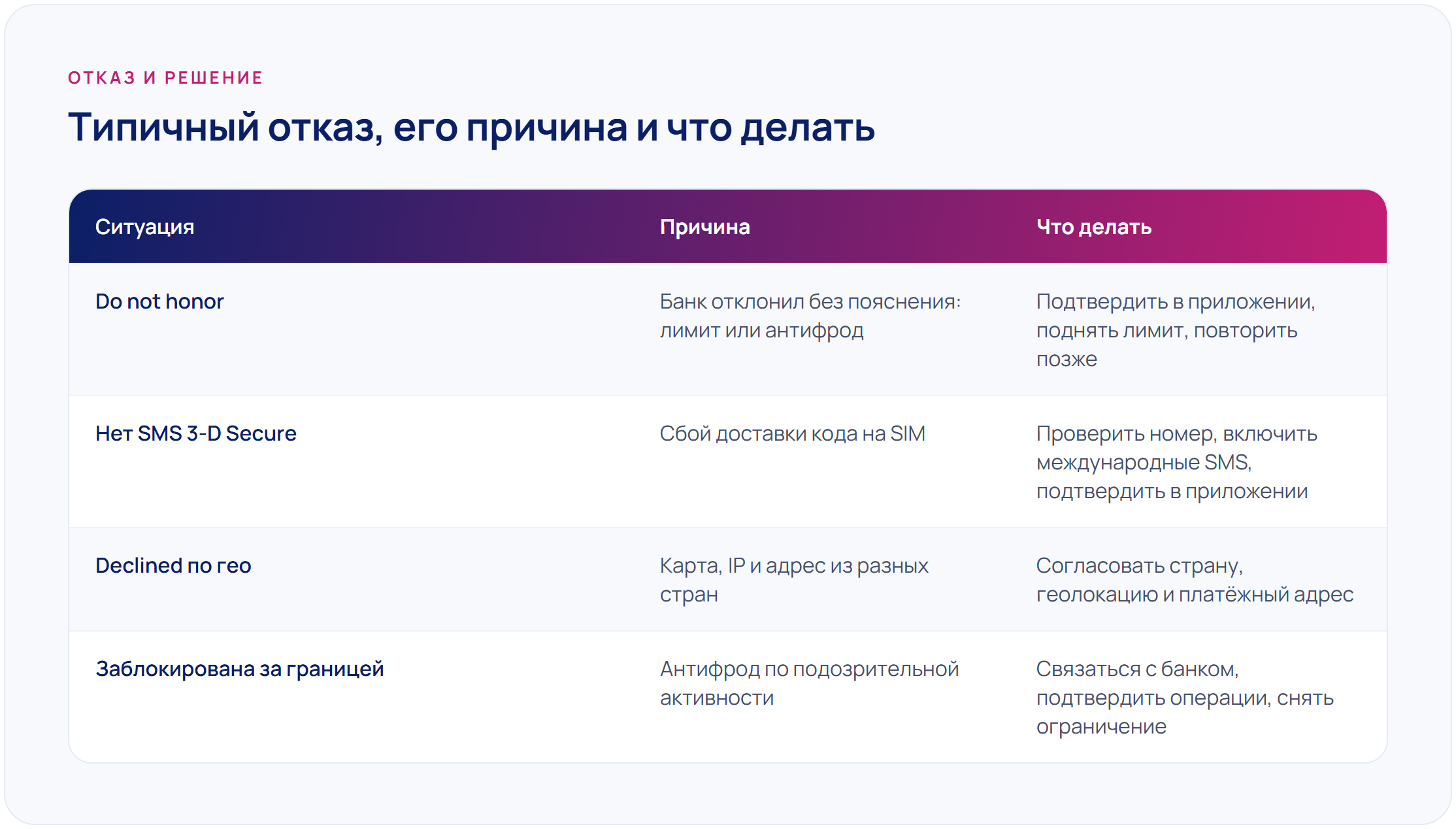

Это общий код отказа: банк-эмитент отклонил операцию без подробного пояснения. Обычно за ним стоит превышенный лимит, антифрод или неподтверждённый платёж. Подтвердите операцию в приложении, при необходимости поднимите лимит и повторите попытку чуть позже.

Код уходит на номер, привязанный к карте, а доставку международных SMS могут ломать роуминг, оператор или задержки. Проверьте, что номер актуален, включите приём международных сообщений и разрешите push. Надёжнее подтверждать платёж через приложение банка, если такой способ доступен.

Часто declined означает несоответствие данных: страна карты, IP и платёжный адрес (billing address) не совпадают между собой либо в адресе есть ошибка. Убедитесь, что billing address указан в формате страны эмитента, а страна карты, геолокация и платёжный адрес согласованы между собой.

Не пытайтесь оплачивать снова и снова — повторные попытки усиливают подозрения антифрода. Свяжитесь с банком или менеджером сервиса, где оформляли карту, подтвердите, что операции совершаете вы, и попросите снять ограничение.

Смотрите на гибкие онлайн-лимиты, удобное подтверждение операций и поддержку Apple Pay или Google Pay — токен часто проходит там, где ручной ввод отклонён. Такие варианты есть, например, у карт Киргизии и Армении; подобрать удобно в каталоге карт.

По 173-ФЗ резидент РФ обязан уведомить ФНС об открытии и закрытии счёта в иностранном банке и подавать отчёт о движении средств, с предусмотренными законом исключениями. Это не влияет на прохождение платежей, но относится к владению картой — сверьтесь с актуальной редакцией закона или с консультантом.

Турция

Турция Таджикистан

Таджикистан Киргизия

Киргизия Армения

Армения Казахстан

Казахстан США

США Гонконг

Гонконг